在數(shù)字化浪潮席卷全球的2023年,互聯(lián)網(wǎng)通信云行業(yè)作為支撐現(xiàn)代信息社會的核心基礎(chǔ)設(shè)施之一,正以前所未有的速度演進(jìn),深刻重塑著人與人、人與物、物與物之間的連接方式。本報告旨在全面剖析2023年全球互聯(lián)網(wǎng)通信云行業(yè)的發(fā)展現(xiàn)狀、核心驅(qū)動力、關(guān)鍵技術(shù)趨勢、市場格局及面臨的挑戰(zhàn),并對未來發(fā)展進(jìn)行展望。

一、 行業(yè)概覽與市場規(guī)模

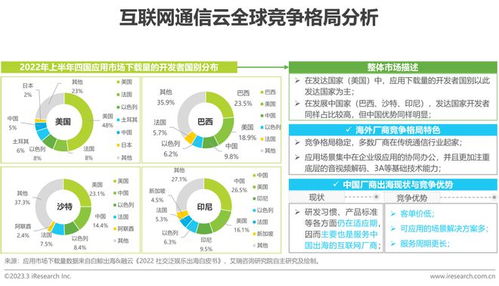

2023年,全球互聯(lián)網(wǎng)通信云市場繼續(xù)保持穩(wěn)健增長。在后疫情時代,遠(yuǎn)程協(xié)作、在線教育、 telehealth(遠(yuǎn)程醫(yī)療)、社交娛樂、物聯(lián)網(wǎng)及元宇宙等應(yīng)用場景的常態(tài)化與深化,持續(xù)驅(qū)動著對實時音視頻(RTC)、即時通訊(IM)、推送通知、網(wǎng)絡(luò)電話(VoIP)等通信云服務(wù)的需求。據(jù)綜合研究數(shù)據(jù)估計,2023年全球通信云服務(wù)市場規(guī)模預(yù)計突破百億美元大關(guān),年增長率保持在兩位數(shù)。亞太地區(qū),特別是中國、印度及東南亞市場,因龐大的用戶基數(shù)與快速的數(shù)字化進(jìn)程,成為增長最快的區(qū)域。北美和歐洲市場則憑借成熟的企業(yè)服務(wù)生態(tài)和技術(shù)創(chuàng)新引領(lǐng),占據(jù)高端市場的主要份額。

二、 核心驅(qū)動力與關(guān)鍵趨勢

- 場景化與垂直化深入:通信能力正從通用工具演變?yōu)樯疃惹度氪怪毙袠I(yè)業(yè)務(wù)流程的核心組件。在金融科技、在線教育、游戲直播、智能汽車、工業(yè)物聯(lián)網(wǎng)等領(lǐng)域,通信云服務(wù)提供商正提供高度定制化、符合行業(yè)合規(guī)要求(如數(shù)據(jù)安全、低延遲)的解決方案。例如,金融行業(yè)的視頻面簽、教育行業(yè)的互動白板與低延遲直播、車聯(lián)網(wǎng)中的實時狀態(tài)同步等。

- 技術(shù)融合與創(chuàng)新:

- AI深度融合:人工智能(尤其是生成式AI)正在重塑通信云。AI語音降噪、背景虛化/替換、實時語音/文字翻譯、內(nèi)容審核、會話摘要生成、智能客服等功能,極大地提升了通信體驗與效率。

- 邊緣計算普及:為滿足超低延遲和本地化數(shù)據(jù)處理需求,通信云架構(gòu)正加速向邊緣側(cè)延伸。邊緣節(jié)點部署有效減少了網(wǎng)絡(luò)傳輸距離,提升了實時音視頻質(zhì)量,尤其在高交互游戲、AR/VR及物聯(lián)網(wǎng)場景中至關(guān)重要。

- WebRTC的鞏固與擴(kuò)展:作為實時通信的開放標(biāo)準(zhǔn),WebRTC技術(shù)已高度成熟,成為瀏覽器和移動端實時通信的基石。其應(yīng)用范圍正從傳統(tǒng)的視頻會議擴(kuò)展到直播、在線客服、遠(yuǎn)程控制等更廣泛的領(lǐng)域。

- 元宇宙與沉浸式通信探索:盡管仍處早期,但面向未來元宇宙的沉浸式通信(如3D空間音頻、 volumetric video 容積視頻)已成為頭部廠商的前沿布局方向,為下一代社交與協(xié)作體驗奠定基礎(chǔ)。

- 安全、合規(guī)與可信賴性成為生命線:隨著全球數(shù)據(jù)隱私法規(guī)(如GDPR、CCPA、中國個保法)的日趨嚴(yán)格,以及各行業(yè)對數(shù)據(jù)主權(quán)和安全的要求提升,通信云服務(wù)的安全架構(gòu)、加密技術(shù)、合規(guī)認(rèn)證(如SOC2、ISO27001)已成為客戶選擇的核心考量。端到端加密(E2EE)正從可選功能變?yōu)楦鄨鼍暗臉?biāo)配。

- 從PaaS到aPaaS/低代碼的演進(jìn):為降低開發(fā)門檻、加速應(yīng)用上市時間,通信云平臺正提供更多aPaaS(應(yīng)用平臺即服務(wù))能力和低代碼/無代碼工具。開發(fā)者無需深入底層協(xié)議,即可通過可視化配置或少量代碼集成復(fù)雜的通信功能,這進(jìn)一步擴(kuò)大了通信云技術(shù)的應(yīng)用范圍。

三、 競爭格局與主要參與者

全球市場呈現(xiàn)多元化競爭態(tài)勢:

- 公有云巨頭:如亞馬遜AWS(Amazon Chime, IVS)、微軟Azure(Azure Communication Services)、谷歌云(Google Cloud's communication APIs)依托其龐大的云基礎(chǔ)設(shè)施和生態(tài)系統(tǒng),提供集成化的通信云服務(wù),在企業(yè)級市場優(yōu)勢顯著。

- 專業(yè)通信云廠商:如聲網(wǎng)Agora、Twilio(Segment)、Zoom(通過Zoom Developer Platform)、MessageBird、SendBird等,專注于通信能力的深度打磨與場景創(chuàng)新,在實時音視頻、CPaaS(通信平臺即服務(wù))領(lǐng)域建立了技術(shù)壁壘和品牌影響力。

- 電信運(yùn)營商:正在通過開放API(如基于5G網(wǎng)絡(luò)的網(wǎng)絡(luò)能力開放)和與云廠商合作,尋求在通信云價值鏈中的新定位。

- 開源與自建方案:部分對成本和控制權(quán)有極高要求的大型企業(yè)或特定行業(yè)(如部分政府、軍工單位)仍傾向于采用基于WebRTC等開源技術(shù)的自建方案。

競爭焦點正從單純的技術(shù)指標(biāo)(如延遲、并發(fā))轉(zhuǎn)向綜合解決方案能力、生態(tài)整合度、垂直行業(yè)理解與服務(wù)、全球化部署與合規(guī)支持。

四、 挑戰(zhàn)與風(fēng)險

- 全球經(jīng)濟(jì)不確定性:宏觀經(jīng)濟(jì)波動可能導(dǎo)致企業(yè)IT預(yù)算收緊,影響部分非核心通信服務(wù)的采購決策。

- 技術(shù)復(fù)雜性管理:隨著功能日益豐富和架構(gòu)分布式(邊緣化),確保全球范圍內(nèi)服務(wù)的高可用性、高質(zhì)量和一致性面臨巨大技術(shù)挑戰(zhàn)。

- 合規(guī)風(fēng)險加劇:不同國家和地區(qū)在數(shù)據(jù)跨境、內(nèi)容監(jiān)管等方面的政策持續(xù)變化,為全球運(yùn)營的通信云服務(wù)商帶來高昂的合規(guī)成本和運(yùn)營復(fù)雜性。

- 盈利壓力與價格競爭:在部分標(biāo)準(zhǔn)化服務(wù)領(lǐng)域,價格競爭依然激烈。廠商需通過技術(shù)創(chuàng)新和增值服務(wù)提升差異化,以維持健康利潤率。

五、 未來展望

互聯(lián)網(wǎng)通信云行業(yè)將朝著更智能、更無形、更無處不在的方向發(fā)展:

- 智能化:AI將從增強(qiáng)功能演變?yōu)橥ㄐ帕鞒痰摹昂诵尿?qū)動者”,實現(xiàn)更自然、更主動、更個性化的通信交互。

- 無形化:通信能力將如同水電一樣,更深層次、無縫地嵌入各類應(yīng)用與設(shè)備,用戶感知的是流暢的業(yè)務(wù)體驗,而非“通信”本身。

- 泛在化:隨著5G-Advanced/6G、衛(wèi)星互聯(lián)網(wǎng)、物聯(lián)網(wǎng)的進(jìn)一步發(fā)展,通信云將支撐起空天地海一體化的全域?qū)崟r連接網(wǎng)絡(luò)。

- 責(zé)任化:安全、隱私保護(hù)、綠色計算(降低能耗)將成為行業(yè)發(fā)展的基本責(zé)任與核心競爭力的重要組成部分。

2023年的全球互聯(lián)網(wǎng)通信云行業(yè),在挑戰(zhàn)與機(jī)遇中穩(wěn)步前行。它不僅是連接數(shù)字世界的“管道”,更是賦能千行百業(yè)數(shù)字化轉(zhuǎn)型、催生新業(yè)態(tài)、塑造未來工作與生活方式的“創(chuàng)新引擎”。對于行業(yè)參與者而言,唯有持續(xù)深耕技術(shù)、深刻理解場景、恪守安全合規(guī)、構(gòu)建開放生態(tài),方能在連接一切的浪潮中引領(lǐng)未來。